Tú quieres saber por qué VISA, MC y UnionPay mandan

"Sepan equilibrar adecuadamente sus objetivos profesionales, familiares y culturales. Todo ser humano desarrolla su actividad en estas tres facetas. (...) Ustedes serán felices en gran medida en función de que sepan equilibrar adecuadamente estas tres facetas. Esto exige esfuerzo, disciplina y reflexión"

Jesús Huerta de Soto, Catedrático de Economía Política (Universidad Rey Juan Carlos, Madrid – España). - 10 Consejos para tener éxito en la vida.

Mención especial: este artículo se lo quiero dedicar a Gabriel Castro, con quien tuve la oportunidad de compartir unas horas recientemente hablando de medios de pago y gracias a su tuit tuve muchas visitas a mi página. Muchas gracias por la difusión. No merecen menos dos personas más que estuvieron presentes en nuestro encuentro, uno es @AyusoValue con quien llevaba mucho tiempo deseando quedar y ponernos cara. Un auténtico aventurero y de las mejores personas que podéis seguir en twitter. Y el otro es el gran @Krevix, un referente del análisis de empresas de Gaming y que acaba de lanzar su newsletter a la que os recomiendo suscribiros. Podéis hacerlo aquí.

Breve introducción

En esto de los ecosistema de pagos hay uno de los elementos que actúan que tienen un gran peso: los esquemas o redes de tarjetas (aquí hablo del papel que juegan dentro del pago). ¿Por qué?¿Qué hacen diferente para que haya tres grandes pesos pesados en este mundo que tienen casi todo el parque de tarjetas del mundo occidental?¿Por qué VISA, MC y UnionPay mandan?

Como dicen nuestros amigos de Visual Politik, veámoslo, pero antes, un poco de historia.

Historia de los esquemas de tarjetas en el ecosistema de pagos

Hay muchos esquemas de tarjetas en la actualidad. De hecho, cada uno tiene un peso mayoritario según la región en la que nos enfoquemos, pero hay 3 de ellos que a día de hoy siguen siendo los que más usuarios tienen. Son VISA, MC y UnionPay, por eso estos tres son los que están controlando el mundo del ecosistema de pagos. Voy a intentar resumir mucho esta cuestión, aunque hay mucha historia detrás.

Los esquemas nacen de una necesidad de poder pagar sin efectivo en cualquier establecimiento sin necesidad de que el banco del establecimiento y el banco del cliente sean el mismo. Es decir, los esquemas nacen de una necesidad de interoperatividad entre los distintos actores que conforman un pago.

Veréis, hay mucha controversia sobre quién fue el primero y desde cuándo podemos decir que los esquemas se encuentran presentes. Si yo tuviera que apostar por quién fue el primero, diría que fue American Express. Ojo que nos podemos remontar a hace 5.000 años incluso, pero es estirar mucho el chicle.

Primeros pasos

En 1850 Henry Wells y William G. Fargo crean una compañía de correo express que posteriormente, en 1891 lanza al mercado el cheque para viajeros, de nombre American Express. Es decir, antes de las tarjetas, vinieron los cheques y los giros postales.

Llega el nacimiento en 1936 de la UATP, que no es otra cosa que una unión de aerolíneas cuyo significado es Universal Air Travel Plan. Los pasajeros de American Airlines comenzaron a demandar el concepto del "Buy now, pay later". La compañía y sus usuarios comenzaron a utilizar la tarjeta para pagar los billetes y además, premiaban a los clientes con un 15% de descuento por comprar con la tarjeta.

Primera tarjeta de crédito

Como tal, no es hasta 1946 cuando llega la primera tarjeta de crédito. John Biggins, un banquero del Faltbush National Bank of Brooklyn crea una tarjeta de nombre Charg-IT card, una tarjeta que permite a los usuarios que la tenían consumir en establecimientos a dos manzanas a la redonda del banco sin necesidad de efectivo y cargar esos consumos al banco que se encargaba de deducirlos de las cuentas de los clientes. Los establecimientos luego tenían que llevar una boleta al banco para poder cobrar los consumos.

Ojo, que llega Diners' Club Card. Estamos en 1950. Frank X. McNamara, Ralph Schneider y Alfred Bloomingdale (este último un poco más tarde al fusionar su empresa con Diners'), fundan esta empresa que tiene como objetivo poder pagar en los restaurantes de NYC sin necesidad de llevar efectivo. Comienzan su andadura con 14 restaurantes y 200 usuarios. Hay muchas imágenes de tarjetas Diners' antiguas en internet.

Las tarjetas de crédito son conocidas por cargar intereses en la compra. 1952, ahí nace la primera tarjeta de crédito con intereses por pagar más tarde del Franklin National Bank.

Primera tarjeta de plástico

Seguimos nuestra andadura hasta 1958, donde nace la primera tarjeta de American Express, la Purple Charge Card. Con el mismo logo que a día de hoy tienen las tarjetas. En 1959 crean la primera tarjeta de crédito de plástico.

A partir de aquí empezó una vorágine de lanzamiento de nuevas tarjetas de crédito y nacimiento de nuevos esquemas. 1959 Bank of America lanza la BankAmeriCard, que la manda a 60.000 residentes del área de Fresno, California, que posteriormente y, tras problemas con el fraude, se convirtió en VISA. Aquí empieza a tomar forma eso del ecosistema de pagos.

Incorporación banda magnética

Y más tarjetas y más comerciantes que la aceptan, es decir, sube el grado de aceptación. Mastercard surge en 1966 como la ICA (Interbank Card Association), una unión de bancos que quieren emitir tarjetas (nadie quería perderse el negocio de la emisión de tarjetas). Lo cierto es que MasterCard (anteriormente master charge), lanza su tarjeta en un momento muy dulce, cuando las tarjetas comienzan a incorporar una banda magnética que alberga toda la información de la tarjeta y cuya tecnología fue desarrollada por IBM.

A medida que iba pasando el tiempo, iban surgiendo más asociaciones de interoperatividad bancaria para poder extender el pago sin efectivo. Con la banda magnética, a medida que fue creciendo su uso y su aceptación en los comercios, fue creciendo el fraude en las mismas.

Nacimiento del chip EMV

En 1994 nace un estandar de interoperatividad más complejo, el chip. Es en 1994 cuando se crea un consorcio, el EMV que lo forman Europay, VISA y MasterCard en Europa. Esto redujo sustancialmente el número de fraude que existía alrededor de las tarjetas.

Esto, a su vez generó el lanzamiento de una serie de PinPads y datáfonos que tuvieran la capacidad de leer los chips EMV que incorporaban las tarjetas. Toda la tecnología se encuentra desarrollada bajo el estándar de la ISO 7816.

Tanto la tecnología de banda magnética como el chip EMV permitió junto con los datáfonos, que las transacciones pudieran resolverse entre la tarjeta y el terminal de pago con la información que la tarjeta tiene almacenada. Esto que describo es una transacción offline, concepto en el que profundizaré en un artículo en otro momento.

Llegada del contactless

El contactless es una tecnología que se basa en el estándar NFC (Near Field Communication) que permite el pago con solo acercar dos dispositivos compatibles (una tarjeta a un terminal, un móvil con un método de pago tokenizado a un terminal, o una tarjeta a un teléfono móvil con tecnología NFC, por ejemplo).

Esta tecnología fue impulsada también por EMV y de hecho se la conoce como EMV Contactless. Empezó a probarse en tarjetas en 2007 y tuvo (y tiene) un uso generalizado en medios de transporte como el metro, autobuses, etc. Aquí el ecosistema de pagos empieza a tener un aspecto maravilloso para el usuario final.

La tecnología se generaliza a partir de 2012-2013 que es cuando se empieza a incorporar a todas las tarjetas que se emitían. Posteriormente, la misma tecnología ha sido la que han incorporado Apple Pay, Samsung Pay, Google Pay y todos los wearables tras un proceso de tokenizacion de la tarjeta.

Panorama actual

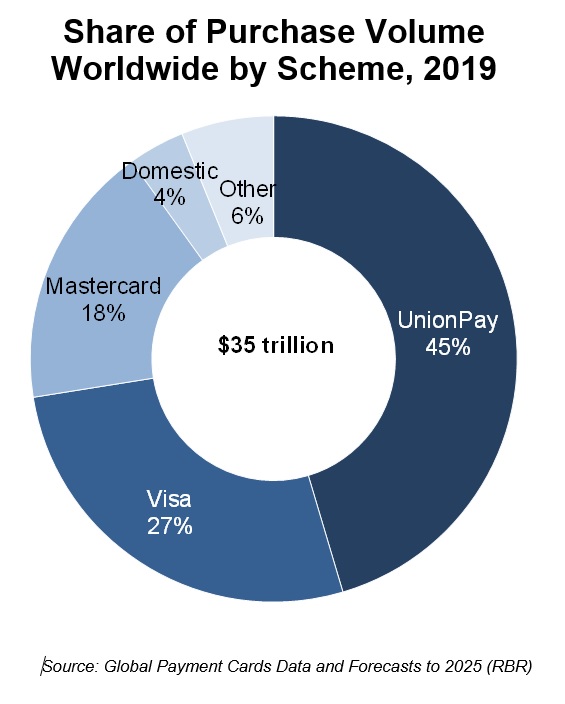

Actualmente, los 4 esquemas más grandes del mundo, tanto por número de tarjetas emitidas como por volumen de transacciones y de dinero procesado son UnionPay (China), VISA (USA), Mastercard (USA) y American Express (USA). Tenemos que meter en la ecuación a UnionPay porque en los últimos años ha crecido sustancialmente hasta el punto de ser el esquema que más volumen de dinero ha transaccionado.

UnionPay es un esquema de China que ha crecido a ritmos muy elevados en los últimos años. Es el esquema predominante en el mercado chino hasta el punto de que tiene un grado de aceptación del 90% en China y su aceptación en Estados Unidos ha crecido muchísimo debido a que los turistas chinos que van de visita a América, pagan con tarjetas UnionPay. Por eso tenemos que tener muy en cuenta UnionPay en el panorama de los esquemas de tarjetas y del ecosistema de pagos en cualquier predicción que hagamos. Ya representan casi la mitad de los pagos con tarjeta en 2019. Las predicciones de los siguientes años es superar el 50%.

Hecha esta introducción sobre UnionPay, me ahorro la de VISA y Mastercard porque todo el mundo las conoce ya. Quizás la menos conocida era UnionPay en el ecosistema de pagos, sobre todo en Europa, pero poco a poco van haciéndose ese sitio que les va poniendo en el lugar que merecen.

Quién decide cómo será el ecosistema de pagos

En el apartado anterior hemos hecho una breve síntesis de los esquemas que tienen peso a día de hoy en el ecosistema de pagos. Esa síntesis nos lleva demuestra que los esquemas en los que se concentra el 80% de los pagos mundiales con tarjeta se reparten entre 3 marcas. Esas 3 marcas se encuentran como miembros ejecutivos en el comité de las instituciones de pagos más importantes, como EMV Co, o PCI SSC, o Nexo Standards.

Estas tres organizaciones se encargan de aspectos muy importantes que, si bien se empiezan aplicando en Europa, se exportan al resto del mundo una vez se demuestra su utilidad y necesidad. Cosas tan importantes como los protocolos de mensajes que viajan en las tramas cuando se procesa un pago, como la seguridad que tiene que llevarse a cabo en todas las fases del pago, como la conectividad entre los distintos elementos que aparecen en el pago.

Las tres han sido muy importantes en los últimos años en cuestión de la tecnología que se ha ido desarrollando y aplicando en el sector, como las normas de seguridad enfocadas a hacer del pago un elemento seguro y confiable para el público. Mi padre ya paga más con tarjeta que en efectivo. Eso es un triunfo.

Veamos de una manera muy resumida cuáles han sido las aportaciones de cada uno de ellos.

Al final del artículo, os dejo un enlace para que os podáis descargar un minilibro sobre uno de ellos para ayudaros a entenderlo mejor.

EMV Co

EMV Co ha tenido un papel fundamental en dos de las tecnologías que a día de hoy usamos y que han aportado tanto seguridad como comodidad en los pagos con tarjeta. Entre ellas encontramos:

Contact Chip

Es el Chip EMV del que ya hablé cuando estaba repasando la historia, que se desarrolla bajo el estandar del estandar ISO 7816. Esto no significa que esa norma sea el Santo Grial, sino que se basa en ello y luego EMV va alimentando la tecnología con una serie de especificaciones que son prioritarias y necesarias para poder pasar su proceso de aprobación. Por ejemplo, si alguien quiere lanzar una tarjeta con un chip y quiere que sea bajo los estándares de EMV, deberá guiarse por la ISO y por las especificaciones posteriores de EMV para pasar su proceso de aprobado y poder decir que es una tarjeta con un chip EMV. Esto se hace para garantizar la interoperatividad y funcionamiento. Por hacer un símil, los diferentes ISO hablan de las características electrónicas y físicas de las tarjetas y, las especificaciones EMV trabaja para una estandarización y operatividad.

Contactless

Como en el caso del Contact Chip, el Contactless se basa en una tecnología estandarizada en la ISO 14443. Es una tecnología que comunica dos dispositivos, una tarjeta y un terminal, por ejemplo, por radio frecuencia RFID, mediante un campo electromagnético, que cuando se activa por proximidad, envía una serie de datos del dispositivo A al dispositivo B. Igualmente, las especificaciones de EMV Co certifican en laboratorio que las soluciones que se van a usar, son acordes a los estándares de conectividad requeridos.

3DS, Tokenización, mobile y QR Code

El 3D Secure es un protocolo de mensajería de autenticación segura que está pensado para aquellas compras en las que la tarjeta no se encuentra presente en el comercio, por ejemplo, compras por internet. EMV Co establece cómo será la conectividad a desarrollar para la correcta comunicación del 3DS.

Tokenización. Es el proceso por el cual algún dispositivo guarda la información de una tarjeta o de un medio de pago para usarlo posteriormente sin tener que usar el medio de pago original, por ejemplo, el wallet de nuestro teléfono almacena nuestra tarjeta de crédito. Ese almacenamiento se tiene que hacer siguiendo unas directrices de EMV Co que determina cómo será la Tokenización o para que cuando se envíe, sea legible por las partes implicadas. La Tokenización implica alterar los códigos originales de la tarjeta por otros reconocibles por todos aquellos actores que intervienen en el proceso de pago, que han desarrollado la tecnología para poder procesar el token y enrutarlo al banco emisor al que pertenezca la tarjeta.

Mobile. Los teléfonos y wearables que procesan pagos, tienen chips NFCs. Esos chips son previamente verificados en laboratorio por EMV Co y tienen que saber comunicarse con un terminal, pasarelas, etc.

QR Code. Nada nuevo bajo el Sol: el proceso de creación de un QR Code pasa por un protocolo que EMV Co determina cómo se va a generar para poder establecer una comunicación de pago satisfactoria en todos los elementos del proceso de pago.

Payment Card Industry Security Standards Council (PCI SSC)

4 palabras: Seguridad en el pago.

Esta institución tiene por objetivo establecer las normas de seguridad que tienen que seguir a pies juntillas todos los elementos, empresas, protocolos y en general, todo aquello que se vea envuelto en un proceso de pago.

Por no enrollarme mucho, que el artículo de hoy ya es denso de por sí, hablaré del PCI DSS y PSD2 que son las normativas más importantes del mundo de los pagos que establecen los parámetros de seguridad a seguir para poder estar verificado por PCI.

PCI DSS

PCI DSS es una normativa Europea que establece los requisitos de seguridad que se tienen que seguir como comercio, pasarela, procesador, etc. Se establecen 12 requisitos actualmente entre los que destacan:

- Redes y sistemas seguros (utilizar firewalls)

- Proteger los datos del titular de la tarjeta (cifrado)

- Utilizar programas para combatir ataques (antivirus)

- Limitar el acceso a los datos (física y digitalmente hablando)

- Realizar evaluaciones de la red (probar regularmente la seguridad de las redes, por ejemplo, contratar una empresa para que pruebe continuamente la vulnerabilidad de las soluciones de las empresas afectadas)

- Mantener a nivel interno, una comunicación clara con los empleados y colaboradores sobre la confidencialidad de los datos que se manejen.

Se establecen otros parámetros de seguridad como custodia de las claves de cifrado, acceso a los servidores, etc.

PSD2

La normativa PSD2, va un puntito más allá e incorpora lo que se llama el SCA o Strong Customer Authentication. Seguimos a nivel europeo y esto significa que están afectados cliente final y comercio, es decir, que ambas partes tienen que formar parte de la Unión Europea para que sea de aplicación.

El SCA incorpora tres niveles de autenticación de los cuales, para poder verificar el pago, habría que cumplir, al menos, dos de ellos. Son los siguientes:

- Algo que tienes: un teléfono móvil para verificar por 3DS que el titular es quien está haciendo la operación

- Algo que sabes: un pin, una clave única de acceso

- Algo que eres: un dato biométrico como una huella dactilar o una cara

Hay infinidad de literatura sobre el tema y muy especializada. Os dejo un par de links muy buenos explicando parte de todo esto aquí y aquí.

nexo Standards

Sobre la base de otro estandar, la ISO 20022, nace nexo Standards.

La idea de nexo Standards es que todos los dispositivos que se encuentran afectados en el ecosistema de los pagos, hablen el mismo idioma o tengan una estandarización en la conexión.

Esto tiene su sentido porque cuando una caja se conecta a un terminal, que se conecta a una pasarela, que se conecta a un procesador, que se conecta con un esquema, que después conectan con un emisor, se llega a un nivel de complejidad tal, que ha generado problemas a nivel de conectividad y problemas con los lenguajes de programación.

nexo ha desarrollado distintos protocolos, entre ellos, por ejemplo, el nexo Retailer Protocol. Este protocolo busca que cuando un retail tenga que cambiar cualquier elemento que afecte al pago, teniendo todos los elementos certificados por Nexo, pueda cambiar uno por otro sin sufrir alteraciones, retrasos o problemas en los pagos de un día para otro. Si todos los elementos fueran Nexo, un retail podría cambiar su sistema de cajas de un día para otro sin sufrir ningún problema.

Este grupo de trabajo o institución, se ha creado recientemente porque hay algunos actores dentro del ecosistema de pagos que están intentando que sea una realidad.

Opinión personal y conclusión

VISA, Mastercard, AMEX, UnionPay, Discover, JCB... La mayor parte de los esquemas actuales forman parte del Consejo ejecutivo de todas estas instituciones y, si no son un esquema tan importante, al menos forman parte del Consejo de Asesores (Board of Advisors)

Mi convicción personal es que, en ningún caso, se tomaría ninguna medida que supusiese una minoración o erosión del negocio que tienen. Los esquemas ponen las reglas del juego, tanto a nivel de conectividad, como a nivel de mensajería operacional como a nivel de seguridad. Son ellos los que legislan, por decirlo de alguna manera, sobre cómo debe procesarse un pago para que:

- El cliente final esté seguro de que está pagando en un sitio verificado

- El comercio reciba su dinero lo más rápidamente posible y con los menores costes posibles

- El banco tenga la seguridad de que va a cobrar

Es decir, que todos los actores importantes implicados en el pago, van a recibir lo que quieren. Todos los esquemas trabajarán siempre para que esto sea así, y en la mayor medida de lo posible, que sea barato, pero sin que eso suponga que se van a quedar sin ser una parte esencial del negocio. Si algo les amenaza, tienen el poder de cambiarlo para que deje de ser una amenaza.

Los esquemas de tarjetas son y serán una parte esencialísima en el ecosistema de pagos.

Espero que os haya gustado el artículo de hoy. Os dejo el regalo que os había prometido aquí.

Gracias por leerme, gracias por tu tiempo.

Retail&Payments