Las amenazas de VISA y Mastercard

Las amenazas de VISA y Mastercard no son pocas. Estamos hablando de un negocio que, por sus Annual Financial Statements (aquí y aquí), reportan beneficios netos cercanos al 50%.

Ya sea que pienses que puedes o que pienses que no puedes, estás en lo correcto

Henry Ford

Los grandes beneficios llaman a la competencia.

Vaya por delante que mi opinión es que, a corto plazo, incluso a medio plazo (medio plazo son 5 años para mí), no es posible prescindir de los esquemas.

Ya escribí en un artículo acerca de los esquemas locales. Os lo dejo por aquí para vuestra información.

En este artículo no quiero ahondar en el concepto del esquema local como sí concretar de quiénes puede representar o enarbolar la bandera de las amenazas de VISA y Mastercard.

Veámoslo, pero antes:

Disclaimer: todas las opiniones y declaraciones vertidas en este blog, representan únicamente mis opiniones y para nada vinculan a ninguna entidad, empresa, o negocio con quien tenga cualquier tipo de relación o colaboración.

Los pagos son locales

Como bien le he escuchado muchas veces a Miguel Álvarez y no puedo estar más de acuerdo con él, los pagos son y serán siempre una cuestión local. Por varias razones, pero sobre todo, por regulación. Aunque la tecnología sea global, los pagos son locales.

Los pagos buscan siempre dos cosas:

- Reducir costes: buscar las sinergias necesarias para abaratar el coste del pago

- Aumentar seguridad: conseguir que todos los elementos involucrados aseguren que el dinero llega de la manera más limpia posible

Sobre lo primero, se suelen crear procesadores comunes entre los bancos adquirentes para reducir mucho esos costes que pueden estar derivados del procesamiento y liquidación de una transacción. Véase el caso de SIBS, Redsys, Cartes Bancaires...

Sobre lo segundo, he de decir que haces mejores negocios con aquellos que conoces que con los que no conoces. Para hacer negocios, tiene que cumplirse la premisa de que el que paga tiene que poder pagar y querer pagar, por tanto, mejor si lo haces con quien conoces que efectivamente lo va a hacer.

Y como reza el anuncio, para todo lo demás, Mastercard. (Y VISA)

Las amenazas de VISA y Mastercard

Por todo esto que he comentado, a medida que ha ido pasando el tiempo, se han ido creando esquemas locales que han venido a suplir los papeles de VISA y Mastercard a nivel local.

Esta situación es de relevancia en muchos de los ecosistemas de pago, sobre todo en países y zonas que no están aún desarrolladas como América Latina, Asia o África.

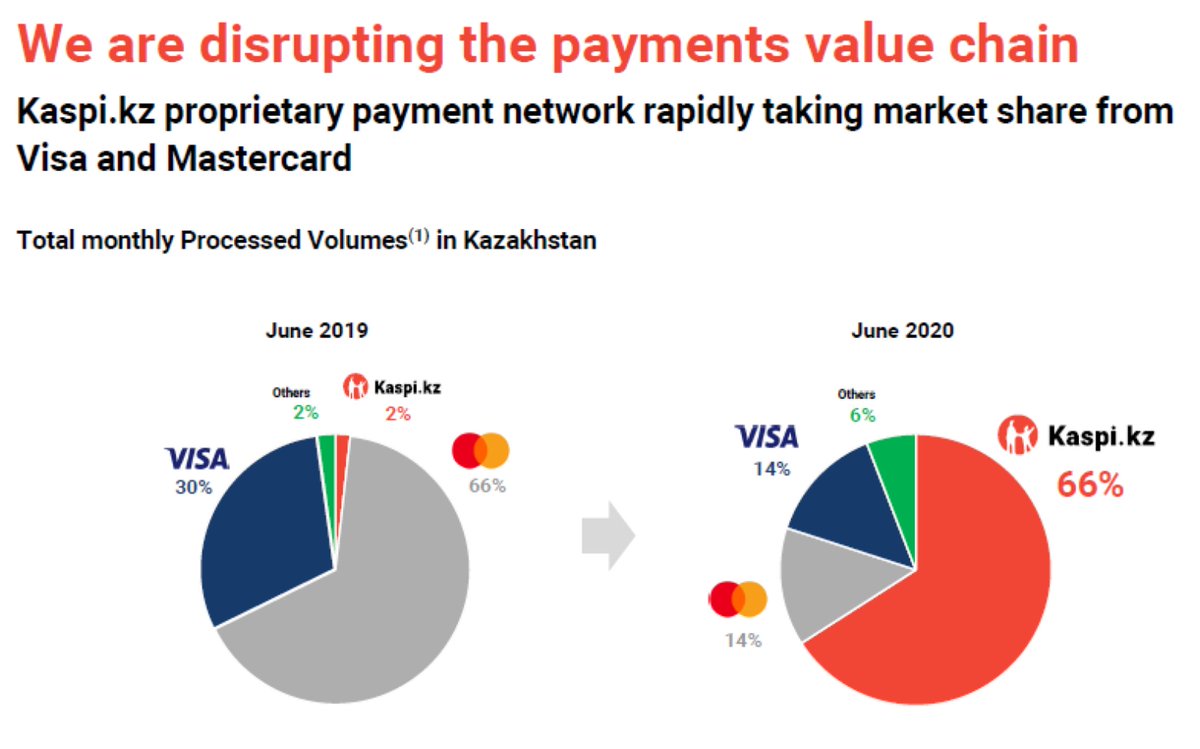

Se me viene a la cabeza un caso que vi hace ya 3 años, que es el Kaspi. Es Kazajistán, de acuerdo, pero es que precisamente de esto estoy hablando en este artículo. ¿En qué se ha convertido Kaspi?

Pasó de esto:

A esto otro:

Son el adquirente principal en un país que necesitaba un medio de pago que no fuera el tradicional. Kaspi ha reemplazado por completo a VISA y Mastercard. Y este es solo un ejemplo en el que poder fijarnos de cómo hacer bien las cosas en los ecosistemas de pagos que no terminan de despegar o que necesitan de algo distinto.

Kaspi es un pequeño ejemplo de cómo queda mucho por hacer en muchos sitios fuera de Europa, Norteamérica, China o Japón.

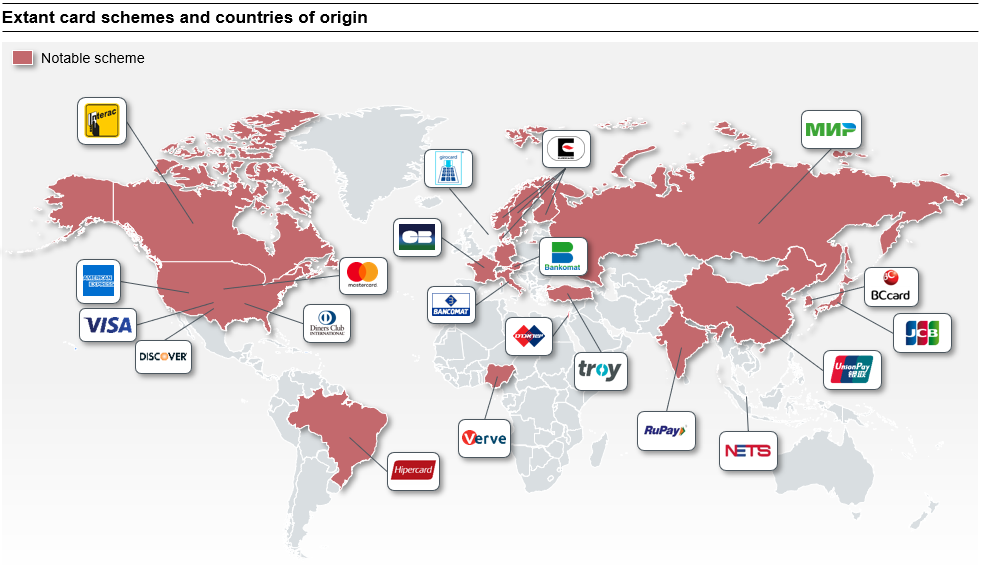

Fuera de los más conocidos

Dentro de las marcas más conocidas, tenemos a VISA, Mastercard, American Express, JCB, Diners/Discover, Union Pay u otras que han ido surgiendo con el crecimiento de China como son Alipay y WeChat Pay.

Pero aparte de estas marcas bien conocidas, tenemos muchas otras que, localmente han desplazado o están desplazando a estas grandes marcas.

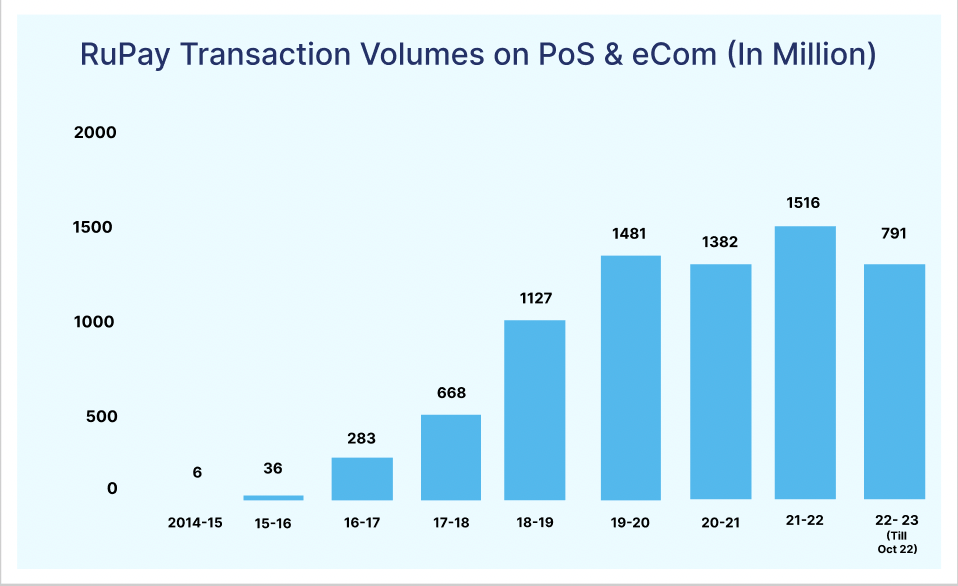

El caso de RuPay

RuPay no es sino otro esquema local que nació al abrigo de NPCI, que es la organización que crearon el Banco Central de India y los Bancos del país.

Dicho organismo estuvo trabajando durante un tiempo, concretamente desde el año 2008 hasta que finalmente, en el año 2014 RuPay vio la luz como esquema local.

Si hablamos de esquemas locales en Europa, podemos ver que éstos se encuentran dispersos y divididos por países/regiones. Francia tiene el suyo, Italia, Bélgica, España, Portugal, Alemania, Suiza, Polonia, etc.

Pero aquí estamos hablando del país que a día de hoy es el país más poblado del planeta. Estuvo durante mucho tiempo mojándole la oreja a China, dado que china decidió implementar una política de hijo único que ha ido mermando ese boom de crecimiento que ha ido experimentando en el siglo XX. Os dejo un video de mis apreciados Visual Politik en el que lo explican.

Pero, ¿cómo lo ha hecho RuPay para crecer tan rápido y convertirse en una de las amenazas de VISA y Mastercard?

Sencillo

Ha ido llegando a acuerdos con otros esquemas para lanzar sus tarjetas y que utilicen las redes de esos diferentes esquemas para aumentar el valor de RuPay como esquema.

Esquemas como Discover, Union Pay o JCB han accedido a abrazar a RuPay como un esquema totalmente válido y complementario con sus redes. Aparte, en Estados Unidos (del que ya hablé en este artículo), se ha aliado con PULSE, una red local que hace las veces de esquema.

No nos engañemos, la facilidad que les proporciona RuPay como entidad financiera que les conecta con los bancos de India, es una manera maravillosa de apalancarse en tecnología existente en un país tan complicado como es India. Sea como fuere, os dejo el enlace a la página de RuPay aquí para que le echéis un vistazo.

RuPay es una de las amenazas de Visa y Mastercard más grandes a día de hoy.

MIR (Мир)

Adivinad de dónde es. Exacto, del país innombrable en los últimos 500 días desde que se ha escrito este artículo.

Los rusos no iban a ser menos en esto de los pagos, y crearon su propio esquema que se hablase sin problema con sus bancos

Este sistema de pago nació hace muy poco, concretamente en 2015, aunque ya venía fraguándose en la década de los 2000, aunque se puso en pausa por la crisis financiera.

¿Qué ha propiciado este nacimiento? Muy sencillo: a Occidente no le gusta Rusia desde hace mucho tiempo. Sanciones, polémicas, bloqueos, abandono de negocios, etc.

Al final, Rusia dijo, ¿si? Pues creo yo lo mío. Y amigo, si creas algo con el apoyo del Gobierno de Rusia, créeme que te irá bien en su país. Fuera ya lo discutimos, pero en Rusia, funcionará.

Y así las cosas, Mir fue un sistema construido por una empresa belga llamada OpenWay.

Sberbank, uno de los mayores bancos adquirentes del mundo (lo nombraba en este artículo), fue el primer banco en adoptar MIR como parte del programa de emisión de sus tarjetas.

Según el Banco Central de Rusia, a final del Q1 de 2023, se habían emitido ya más de 200 millones de tarjetas bajo la marca MIR. Y a día 1 de junio de 2023, el sistema había procesado ya más de 6.400 millones de transacciones con un valor de unos 30 billones (con B) de rublos, que al cambio son como unos 300.000 millones de Euros

Suma y sigue

¿Cuándo queréis que pare de escribir de esto? Es decir, que esquemas ahora mismo hay para parar un tren. Que supongan una amenaza para VISA y Mastercard, unos pocos. Aunque en la conclusión os daré mi opinión.

No os quiero aburrir hablando de los muchos esquemas que hay, dado que podría tirarme mucho rato hablando de ello, pero os dejaré el enlace a algunos de ellos o a artículos de ellos para que podáis echar un vistazo de a qué me refiero:

- Troy (Turquía): para aquellos que aún no lo sepan, Troya (o lo que queda de ella), se encuentra en Turquía. De esta emblemática y tan histórica antigua ciudad, toma el nombre este esquema. Además, siguiendo la estrategia de otros esquemas recientemente nacidos y comentados, se está aliando con otros bancos y redes para aumentar su uso y su valor.

- Hipercard (Brasil): uno de los esquemas locales más usados en el país carioca.

- NETS (Singapur): qué pequeñito es Singapur y cuenta con un esquema local. Pero no de ahora, no, se trata de una unión de bancos que nace en 1985, ahí es nada. NETS tiene una extensa red dentro del país más rico del Sudeste Asiático que incluso tiene una red dedicada para el transporte público con tarjetas específicas.

- Europa: por mencionar algunas de ellas ya bien conocidas, Cartes Bancaires (Francia), Bancomat (Italia), Girocard (Alemania), o Multibanco (Portugal)

- Latinoamérica: sobre esta región quiero dejar un poco de suspense, ya que próximamente espero tener contenido muy atractivo sobre cómo funciona el pago en Centroamérica y América del Sur.

Conclusión sobre las amenazas de VISA y Mastercard

Después de leer este artículo, creo que para mí quedan claros los drivers que generan esquemas aparte de los típicos que pueden estar suponiendo las amenazas de VISA y Mastercard.

- Relaciones del país en concreto con occidente

- Gran población

- Pobre grado de penetración histórica del pago con tarjeta

- Proteccionismo del país

Si pensamos en esos drivers, tenemos a China, Rusia, India, Turquía, parte de África, Latinoamérica, Brasil, como potenciales candidatos a desbancar al Status Quo de los esquemas.

Pero si aún indagamos más, algunos de ellos se han tenido que apoyar en esquemas que suponen la competencia directa de VISA y Mastercard para que sean aceptados en occidente. Han tenido que usar las redes de Discover/Diners, JCB o Union Pay en algún caso para poder crecer y salir del encasillamiento de esquema local.

Esto genera una muy bonita situación en el que el gran beneficiado será siempre el usuario, el cardholder, al tener más y más opciones dentro del pago que le permitan ganar en seguridad, costes y facilidad de uso en el pago.

Yo me voy a poner cómodo y voy a ver qué depara esta sana competición y cómo VISA y Mastercard mueven ficha para con todo esto.

Como siempre, gracias por leerme, gracias por tu tiempo.

Retail&Payments