Aquí te explico lo que son los esquemas locales

"La vida es un 10% lo que te sucede y un 90% cómo reaccionamos ante ello"

Charles R. Swindoll

Disclaimer: todas las opiniones y declaraciones vertidas en este blog, representan únicamente mis opiniones y para nada vinculan a ninguna entidad, empresa, o negocio con quien tenga cualquier tipo de relación o colaboración.

Qué son los esquemas locales

Introducción

Podemos llamarlos esquemas locales o pagos locales.

Mucha gente a la hora de pagar, ve que la alternativa del pago con tarjeta se encuentra presente en muchos de los establecimientos a los que acude.

Es cierto que la pandemia ha cambiado nuestros hábitos de consumo en todo el ciclo, desde cómo nos relacionamos con los nuestros, pasando por los sitios a los que vamos y acabando por los métodos de pago que escogemos.

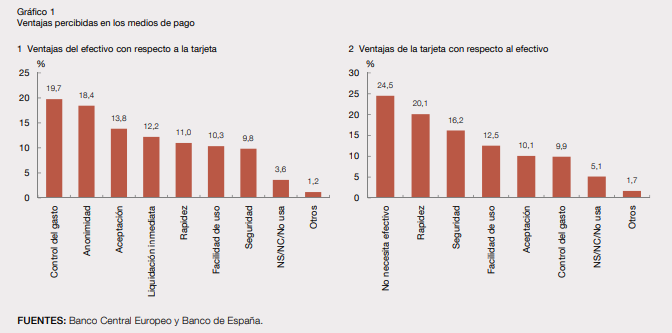

Compramos más online y acudimos menos a los comercios físicos. Y lo que disminuyen las compras recurrentes en los comercios físicos es prácticamente lo mismo que aumenta el porcentaje de crecimiento del comercio online. No lo digo yo, lo dice el Banco de España aquí.

Dos infografías muy claras:

En uno de mis primeros artículos hablaba justo del acceso al efectivo. Te dejo el enlace aquí.

Bueno, pues esto genera una serie de necesidades en el ecosistema de los pagos, que hace factible el surgimiento de nuevos métodos o esquemas de pago locales. Veámoslo en profundidad.

Necesidad de un esquema local

Recordáis el spot de Mastercard que acababa diciendo: "para todo lo demás, Mastercard", ¿verdad? Pues aquí se aplicaría justo esa frase.

Los esquemas locales o pagos locales surgen de la necesidad de tener un método o esquema de pago doméstico, que no utilice la red de los esquemas clásicos (VISA, Mastercard, Union Pay, etc.), para hacer mucho más accesible el pago electrónico tanto al usuario como al merchant.

Uno de los mejores negocios que tienen los bancos es el de la emisión de tarjetas. Los bancos luego prevén que esas tarjetas se utilicen para efectuar pagos en los establecimientos. Dichos pagos, generan una comisión con cada pago para el adquirente que luego reparte entre los distintos actores que se involucran en la liquidación del mismo. En este artículo te explico bien cómo funciona esto de la adquirencia.

Bien, pues esa comisión tiene una parte que se reparte a los esquemas de tarjetas, es decir, a VISA y MasterCard, (y otros), para que nos entendamos.

El pago local, pago doméstico o esquema de pago local viene a intentar rebajar esa parte de la comisión que tienen que satisfacer los merchant por aceptar pagos con tarjeta. ¿Cómo? Muy sencillo, veamos.

Cómo funcionan los esquemas locales

Yo creo que más o menos vamos entendiendo por dónde van los tiros para saber qué son los esquemas locales, ¿verdad? Pues esto aún tiene algo más de miga. Sigamos profundizando.

¿Cuál es la razón del esquema local?

Los negocios que surgen al calor de las razones geográficas, en general (y dejadme usar una odiosa generalización), lo hacen por dos razones: conocimiento y costes.

En cuanto al conocimiento, está claro. Los negocios que surgen en un país en concreto y no se expanden o, al menos no tienen en su hoja de ruta crecer hacia otros países lo hacen porque creen conocer profundamente el mercado. Ese conocimiento les otorga una ventaja competitiva con respecto al resto de empresas que vienen de fuera y que se quieren establecer en ese país en concreto. Esa ventaja les hace crecer de manera más rápida y, generalmente, digamos que, en el caso de los pagos, no suelen apuntar en función del tamaño de los clientes, sino que dan soporte a cualquiera que se encuentre dentro del país. Como si fuera un símbolo nacional.

Sobre el coste, en esto de los esquemas de pagos locales yo creo que puede ser la razón primordial por el que surgen y crecen tan rápido. En síntesis, ¿qué son los esquemas locales? Una manera de abaratar los costes por los pagos a los merchant. Sigo hurgando en la herida:

Va, sí, ¿pero cómo?

Veréis.

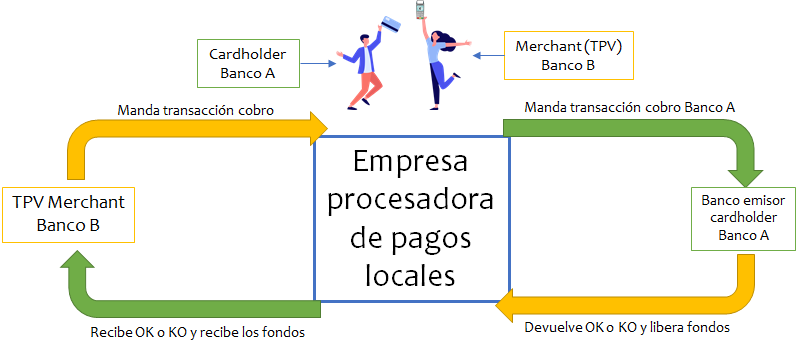

La mayor parte de los esquemas locales surgen de los propios emisores locales. AKA bancos mainly.

Estos bancos se juntan y se dicen los unos a otros:

- ¿Qué te parece si para esto de los pagos, nos interconectamos todos y liquidamos nosotros todas las transacciones?

- ¿Qué propones? - Le dice el otro banco. -

- Verás. Cogemos nuestros sistemas y los interconectamos a través de una infraestructura propia. Esa infraestructura la monta una empresa que creamos nosotros. Esa empresa, se encarga de recibir todas las transacciones locales, es decir, los de la tarjeta de tu banco, y me los envía a mi sistema y yo le contesto dando el OK a la transacción o el KO.

- Tú eres un genio, pero, ¿y los esquemas clásicos internacionales?

- Negociamos con ellos un fee mucho menor del que les pagaríamos si usásemos su red para que nuestros sistemas estuvieran conectados y siguen funcionando siempre que las tarjetas que emitamos se usen fuera de nuestra infraestructura. ¿Qué me dices?

- Maravilloso.

¿Mesentiende todo esto que acabo de dicir?

Ea, con un diagramita:

¿A que no se ve ningún esquema internacional ahí? Está muy muy simplificado. Lo que hace la empresa procesadora es simplemente aportar tecnología. Manda mensajes a los bancos con información de lo que tienen que liberar o enviar al Banco A, pero no mueve dinero. El dinero se mueve por la noche en las cámaras de compensación.

Repito, por si no queda claro. El Banco A y el Banco B del diagrama, tienen que tener conectados ambos sus infraestructuras a la empresa procesadora de pagos para que pueda producirse la comunicación sin utilizar la red de un esquema internacional como puedan ser VISA o MasterCard. Esto es, que en vez de utilizar a VISA o MasterCard para conectarse, utilizan una empresa intermedia a la que ambos están conectados.

Así de sencillo.

Tarjetas Co-Branded

Co-Branded. Esta palabreja significa que las tarjetas tienen dos marcas y pueden funcionar de dos maneras distintas.

Los esquemas locales suelen (no todos) diferenciarse porque las tarjetas suelen emitirse bajo el paraguas de dos marcas distintas. Una de las marcas es la marca del propio esquema local y la otra, la marca del esquema internacional, es decir, VISA, MasterCard u otros internacionales.

¿Bajo qué parámetros se rige ese comportamiento?

Para entender bien qué son los esquemas locales, tenemos que entender bien cómo se comportan las tarjetas que están emitidas al abrigo de dichos esquemas.

Las tarjetas se emiten como una tarjeta VISA o MasterCard más (u otros esquemas internacionales), pero (y aquí viene la chicha), dentro del PAN de la tarjeta (los 16 dígitos que la conforman), se determina que la tarjeta es una tarjeta Co-Branded de un banco A, es decir, que la tarjeta lleva una marca (VISA o MasterCard y además, la marca del esquema local). Esto es capaz de determinarlo cualquier terminal de pago, pero (y aquí viene la segunda parte), el banco adquirente (banco B) del establecimiento donde se paga, tiene que ser de la red única del esquema local para que se comuniquen el banco A y el banco B sin necesidad de utilizar infraestructura de los esquemas internacionales.

Esto puede ser un poco complicado para algunos, pero básicamente es una cuestión de enrutar el pago sin necesidad de usar la red de los esquemas internacionales para que ambos bancos se comuniquen.

Bien, dicho, esto, ¿cuándo se usa la red de los esquemas internacionales? Más sencillo aún: se usan siempre que el banco A (adquirente) y el banco B (emisor de la tarjeta), no pertenezcan a esa red unificada que crea un esquema local. Normalmente ocurre cuando los bancos no son del mismo país.

Mira que me gusta dar vueltas para explicar las cosas...

Ejemplos de esquemas locales

Hay unos cuantos:

- Redsys (España)

- CECA (España)

- Multibanco (Portugal)

- Cartes Bancaires (Francia)

- Bancontact (Bélgica)

- Dankort (Dinamarca)

- Girocard (Alemania)

- Bank Axept (Noruega)

- elo (Brasil)

- Interac (Canadá)

Hay muchos otros en el mundo (tengo que seguir indagando), pero esos son los que me vienen a la mente ahora mismo. Si conoces alguno que sea digno de mención, déjalo en los comentarios y lo incluyo en una actualización del artículo con un agradecimiento a tu contribución.

Y, ¿en España?

En España habrás visto que he mencionado dos esquemas, que son Redsys y Ceca.

Quizás te suene más (si eres tan antiguo como yo y como la tos) Servired, 4B o Euro6000, ¿verdad?

Antiguamente, Servired, 4B y Euro6000 eran los esquemas locales de España.

Detrás de Servired había una empresa que se llamaba Sermepa y, detrás de 4B había una empresa que se llamaba Redy (Redes y Procesos era el nombre de la mercantil).

Ambos comenzaron a hablar de la fusión allá por 2009, si no recuerdo mal. Aprobaron en las juntas generales dicha fusión en 2010 y, si no me equivoco, nació Redsys en el año 2011, haciéndose con un volumen aproximado del 80% del negocio transaccional de España.

Por otro lado, con respecto al otro esquema local, Euro 6000, la mayor parte de los bancos pertenecían a la Confederación Española de Cajas de Ahorro, o CECA, ahora Cecabank.

Ahora mismo se encuentran en conversaciones las tres grandes entidades del pago locales, Redsys, Iberpay y Cecabank para unificar sus plataformas.

Conclusión

Los medios de pago no son tan simples como nos quieren hacer creer a veces. Hay infinidad de situaciones que van generando una riqueza maravillosa a este ecosistema. Todo centrado siempre en reducir el fraude, intentar ser más seguros, aumentar la rapidez en el pago, reducir costes y generar menos fricción con el cliente final en algo tan delicado como el pago.

Así nacen los esquemas locales. Intentando abaratar todos esos costes, centrándose en la idiosincrasia de cada mercado, con sus pormenores e intentando hacer de los medios de pago algo apasionante.

A mí me lo parece, ¿a ti no?

Gracias por leerme. Gracias por tu tiempo.

Retail & Payments