Cambiar por completo la emisión en España

Es momento de cambiar completamente el negocio de la emisión en España.

No hay nada como un sueño para crear el futuro

Victor Hugo - Los Miserables.

Están siendo unos días complicados en España. El procesador Redsys ha tenido dos incidencias en menos de una semana que ha dejado sin poder procesar a la inmensa mayoría de los merchant en España. Pero ojo, que también se han visto afectados españoles en el extranjero al no poder utilizar sus tarjetas emitidas por bancos españoles cuando intentaban pagar.

Pongo enlaces a las noticias aquí y aquí.

En este artículo intentaré analizar cómo funciona dicho negocio y qué es necesario cambiar en la emisión en España para momentos como los vividos recientemente.

A mí personalmente, me parece que la parte de la emisión es de las que más desafíos tienen por delante junto con la adquirencia. Las marcas tienen un peso valiosísimo en esta parte del proceso de pago y tienen un reto apasionante en el futuro próximo.

Sed pacientes con el artículo, ya que va paso a paso. Al final, entro en materia sobre qué necesita cambiar en el negocio de la emisión en España de manera radical.

Antes de seguir, como siempre, mi disclaimer:

Disclaimer: todas las opiniones y declaraciones vertidas en este blog, representan únicamente mis opiniones y para nada vinculan a ninguna entidad, empresa, o negocio con quien tenga cualquier tipo de relación o colaboración.

La emisión en España

En España el negocio de la emisión está controlado fundamentalmente por los bancos.

La emisión es básicamente el acto de crear tarjetas de crédito o débito pertenecientes a las distintas marcas o esquemas (VISA, Mastercard, AMEX, etc.)

Cuando digo que los bancos lo controlan significa que los bancos son los encargados de crear las tarjetas de crédito y débito para sus clientes, porque estas entidades tienen acuerdos o partnerships con los distintos esquemas para distintas cosas. Se diría que tienen una membresía con las distintas marcas.

Por ejemplo, BBVA o CaixaBank son clientes top de VISA. La mayor parte de lo que emiten lo hacen con la marca de VISA en sus tarjetas. Esa membresía es la que les habilita a realizar esa emisión.

Por otro lado, Santander o ING son clientes top de Mastercard. Prácticamente la totalidad de lo que emiten (por no decir el 100%) lo hacen bajo el esquema de Mastercard.

Luego hay otros bancos que emiten tarjetas de ambas marcas, como Unicaja, Bankinter, Deutsche o el mismo Banco Sabadell.

¿Hay más actores en la emisión? Por supuesto. Tenemos a los monoliners y a las líneas independientes que pertenecen a los bancos de financiación al consumo.

Los Monoliners son entidades con licencia de crédito en el Banco de España que tienen una membresía con una marca determinada, VISA o Mastercard y que les habilita a emitir tarjetas de crédito, en el que se le hace un scoring previo al cliente y se le otorga una línea de crédito a través de una tarjeta.

Dichos Monoliners pueden ser marcas como Wizink o la antigua Citibank en España, que ya hace años que abandonó el negocio en nuestro país, si no estoy confundido.

Las líneas independientes que pertenecen a los distintos bancos son las empresas como Santander Consumer Finance, Bankinter Consumer Finance, etc. Son las entidades de crédito que están por detrás de tarjetas como la tarjeta de Cortefiel, o la tarjeta de El Corte Inglés, que fue adquirida por Santander Consumer Finance en un 51%.

También hay entidades con licencias de dinero electrónico que pueden emitir mediante una membresía de VISA o Mastercard. Pecunpay, recientemente adquirida por Minsait (Indra), es una de las que más han sonado en España en los últimos años y ha sido quien estaba detrás de Neobancos como Bnext.

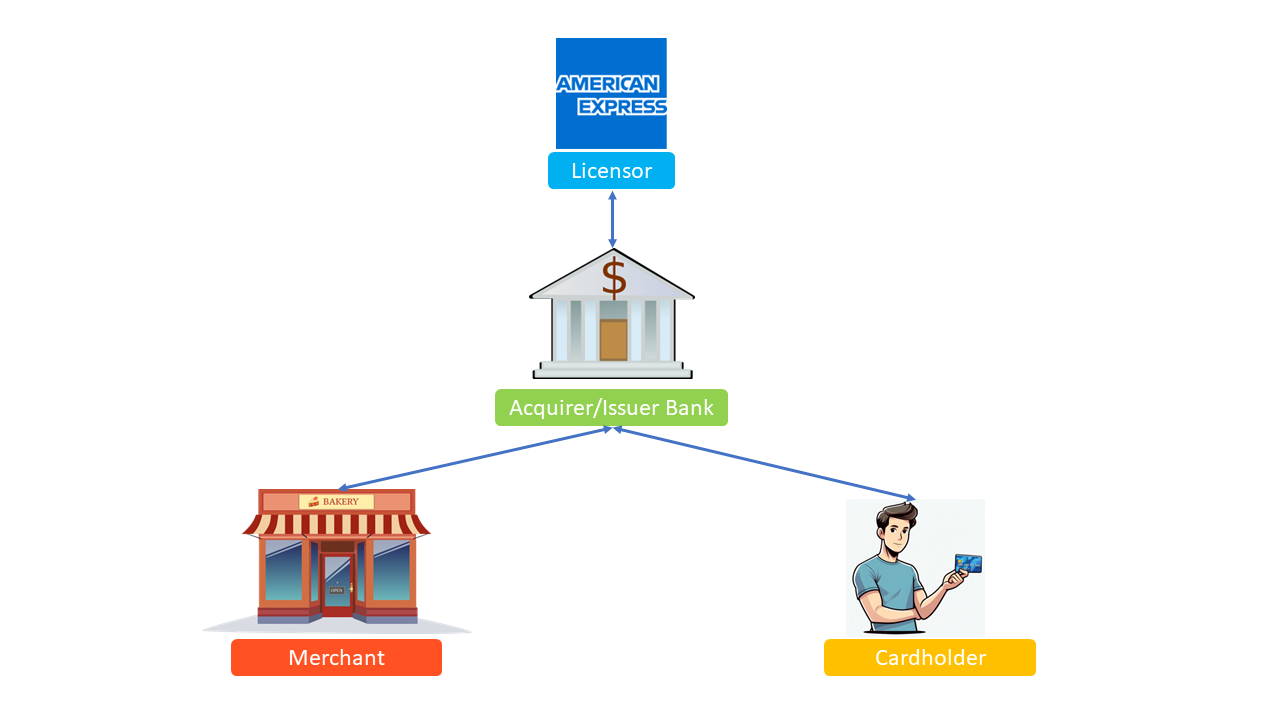

¿Y AMEX?

Hace años que AMEX decidió retirar esa emisión de mano de algunos bancos. Antiguamente era posible que tu banco pudiera emitir una AMEX contra tu cuenta y que aplicaran las reglas de AMEX. Para entender AMEX, ellos son adquirente, esquema y emisor al mismo tiempo.

Era un 3 party scheme de libro.

Cómo, ¿que no sabes la diferencia entre un 3 party scheme y un 4 party scheme? Venga, os lo explico:

Todo esto es necesario para entender cómo debe cambiar el negocio de la emisión radicalmente.

Distintos modelos de esquemas

Como mencionaba anteriormente, tenemos los esquemas de 3 patas, AKA Three-Party-Scheme y los esquemas de 4 patas, AKA Four-Party-Scheme.

Vamos con los esquemas tradicionales primero:

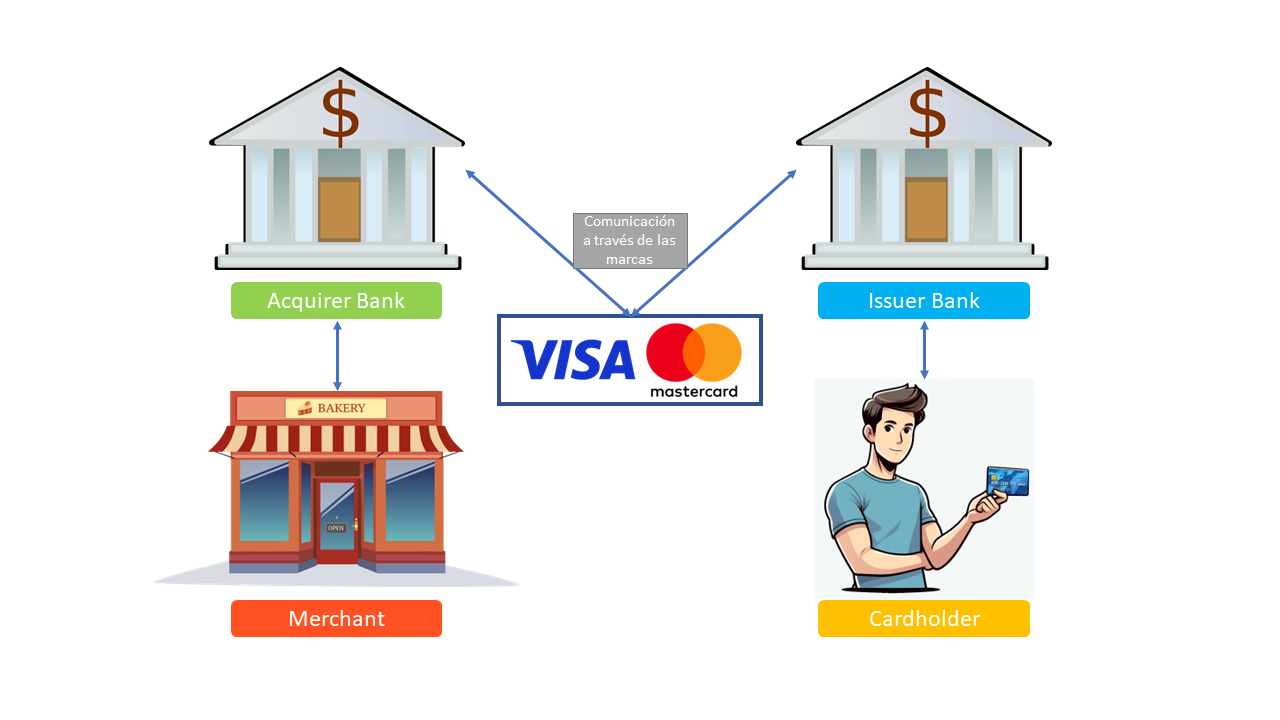

Four-Party-Scheme (4PS en adelante)

Los 4PS son aquellos esquemas que se apoyan en un banco tradicional, en la banca comercial para realizar la emisión de sus tarjetas y que el scoring de crédito y todo lo relativo a la relación con el Cardholder recaiga en el banco.

Los 4PS típicos son VISA y Mastercard, por ejemplo. No tienen relación con el cliente final, con el tenedor de la tarjeta y externalizan toda esa relación con la banca comercial, que se encarga de emitir las tarjetas de crédito y débito a sus clientes.

Three-Party-Scheme (3PS en adelante)

Al contrario que los 4PS, los 3PS se encargan de mantener una relación one to one con el cliente final. Ellos son los que emiten las líneas de crédito con el cliente en función de los parámetros que estas entidades definen y aparte, intentan acompañar al cliente en muchos aspectos como ofrecer seguros, loyalty programs, etc.

Ejemplos típicos de estos 3PS serían American Express y Diners. Amex, por ejemplo, es una entidad que siempre ha querido darle un valor añadido al cliente por encima del típico que la banca comercial ha otorgado y se ha posicionado muy cerca del cliente, intentando conocerle muy bien, animando al uso de sus tarjetas y, promocionando sus productos de una manera muy personalizada. Cliente a cliente.

La parte “técnica” de la emisión en España

Para cambiar la emisión en España, es imprescindible ir a parte del esquema técnico en el que se apoyan los bancos en nuestro país.

Los distintos nodos en Redsys

Para intentar explicar esto, voy a intentar simplificarlo.

En España hay dos procesadores mayoritarios: Redsys y CECA.

Redsys es la antigua unión de Sermepa y Redy, que eran quienes ostentaban los esquemas locales Servired y Telebanco4B. La mayor parte de los bancos pertenecen a este procesador único. Es un brazo tecnológico de los bancos que se encarga de la parte de medios de pago. Tanto procesamiento (adquirencia), como emisión. Aquí tenéis la lista de bancos pertenecientes a Redsys.

CECA es la histórica Confederación Española de Cajas de Ahorro. Dentro de sus asociados se encuentran entidades como Ibercaja, Unicaja o Abanca. Se puede decir que el antiguo esquema local Euro6000 es una marca históricamente vinculada a las Cajas de Ahorro, que pertenecían antiguamente todas a CECA antes de la complicada reestructuración bancaria que ha vivido España.

Dicho esto, entendamos los dos papeles que juegan los procesadores en el ecosistema español de medios de pago:

Nodo de Procesamiento

Enfocándonos en Redsys, por el tema de las distintas caídas sufridas el día 18 y 23 de noviembre de 2023, Redsys digamos que se encarga del procesamiento de todas las transacciones para la liquidación de las operaciones en los distintos merchant en España. Es decir, hace las veces de adquirente tecnológico para los bancos.

Todas las transacciones de tarjetas emitidas por bancos españoles y cuyos bancos adquirentes del merchant pertenezcan a Redsys (o CECA), es Redsys quien se encarga de liquidarlo. Además lo hace de manera interna, es decir, tiene una red a través de la cual una transacción de una tarjeta emitida por BBVA cuyo adquirente sea Bankinter, se liquida dentro de la misma red sin utilizar las capacidades de VISA o Mastercard para ello.

Esto es en síntesis en lo que se basa un esquema local, en una serie de sinergias para abaratar los costes, entre ellos los costes de esquema o Card Scheme Fees, además del Interbancario o Interchange Fee. Si aún no sabes lo que es un esquema local, lo explico en este artículo.

Nodo de emisión

Pueden confundirse, y en realidad, todo esto quiero advertir que son conclusiones sacadas de muchas conversaciones con mucha gente del sector, pero no tengo la certeza absoluta de que el funcionamiento interno de Redsys (o CECA) sea así. De lo que estoy convencido es de los retos a los que se enfrentan los bancos tras estas dos incidencias sufridas recientemente. Lo que es seguro es que si no funciona de esta manera, entonces funciona peor, ya que el día de las caídas, conozco varios casos distintos de gente muy cercana a mí que no pudieron pagar en el extranjero con sus tarjetas emitidas en bancos españoles.

Digamos que el nodo de procesamiento es lo que podría llamarse el nodo de adquirencia, es decir, la parte de comunicaciones que comunica a los bancos miembros de Redsys (o CECA) entre ellos para liquidar un pago y convertir en dinero un mensaje, que es de lo que se trata la adquirencia al final.

Bien, pues el nodo de emisión, tras muchas conversaciones, es la parte de las comunicaciones bancarias que conectan con el ecosistema externo a Redsys (o CECA), es decir, la línea de comunicaciones con VISA y Mastercard (y el resto de esquemas).

Esto es lo que hace que funcione tu tarjeta del Banco Sabadell cuando estás en Amsterdam intentando pagar el café que te estás tomando. Es el módulo de comunicaciones que te liquida en Euros cuando estás pagando un libro en Libras Esterlinas en tu viaje con tu pareja en Londres.

Y hagamos aquí un parón, porque sí, es cierto, sigue siendo procesamiento. Estoy totalmente de acuerdo, pero no como adquirente, sino como receptor de una transacción como emisor. Es decir, el adquirente se encuentra fuera de Redsys (o CECA). El adquirente es Lloyds, Worldline, NETS, o Credit Agricole.

Y discúlpenme los colegas del mundillo si en realidad esto no está separado y forma parte de un todo, pero en ese caso, con más motivo aún escribo este artículo. Esto debe cambiar. Esto son motivos para cambiar la emisión en España. ¿Qué razón tienen los bancos para delegar todo en manos de un único procesador?

Cómo cambiar la emisión en España

En primer lugar, he de decir que hay algunos bancos que esto ya lo tienen medio solucionado, medio encauzado o directamente finalizado.

¿Cuál es el secreto? Enrutar directamente desde el data center de emisión del propio banco a VISA y Mastercard, sin pasar por el procesador.

A nadie se le había ocurrido, ¿a que no?

He inventado la rueda.

Hemos descubierto América.

En fin, ya me entendéis el concepto.

En España, los bancos tienen tecnología suficiente para hacer esto. La mayor parte de los bancos, a día de hoy incorporan perfiles técnicos con conocimiento para montar una infraestructura de este tipo. No digo que se sustituya a Redsys, ojo, sino que se complemente.

En caso de incidencia (sé que es muy puntual, atención), permite al mundo seguir funcionando. Permite que los merchant puedan seguir cobrando si basculan a un adquirente alternativo. Este último punto lo traté en mi anterior artículo.

Cuando digo que hay tecnología es que hay departamentos muy muy competentes en los distintos bancos capaces de hacer esto. BBVA Next Technologies es un ejemplo. PagoNxt es otro. Otro que es un desconocido, pero que tiene gente muy muy profesional es la empresa RSI, perteneciente al grupo de Caja Rural. Los departamentos de comunicaciones, tecnología e informáticos de los bancos tienen competencia suficiente para realizar esto.

En qué tejado está la pelota

Pasan dos cosas. Los bancos, algunos de ellos pueden estar interesados en realizar esto, sin duda, pero también es lícito decir: “ya tengo un departamento especializado de esto, se llama Redsys”. Correcto.

Es duro, pero necesitas un backup. Por muy bien que vaya todo. Queridos colegas de la banca, necesitáis desarrollar esto.

La otra cosa que ocurre es que está en manos de las marcas empujar para que esto ocurra. VISA y Mastercard tienen un reto precioso y un campo por sembrar con esto. La cantidad de sinergias que pueden buscar aquí son muchísimas. Desde compensar CSF por duplicidades con Redsys, hasta ofrecer ayuda en las integraciones, pasando por una ampliación de los acuerdos con los distintos bancos.

VISA y Mastercard tienen ahora mismo la ardua tarea de convencer a los responsables de la relación con las marcas de que esta es la solución más barata, eficiente y necesaria. Tanto para los merchant como para los cardholders. Ambos clientes de los bancos, por cierto.

Ampliar ese servicio supondría una tranquilidad para el merchant que sabe que, si tiene dos adquirentes con distinto procesamiento, su infraestructura de pago va a funcionar sin problema alguno.

Ahora les toca a las marcas estrujarse el cerebro, elevar a sus responsables la situación de España, agarrar el toro por los cuernos (nunca mejor dicho) y plantearse que la situación en España puede ser maravillosa si nos ponemos como objetivo cambiar el prisma desde el que se trata la emisión en España.

Es momento de que vayan con una propuesta de valor a sus miembros y les digan: vamos a solucionar esto. Vamos a ofrecer la estabilidad que el ecosistema de medios de pago se merece. Vamos a trabajar en que haya alternativas a las actuales.

Trabajemos para cambiar la emisión en España.

Conclusión

Hay mucho terreno para mejorar. Las oportunidades que se abren cuando algo como lo acontecido nos pilla desprevenidos son muchas. Hay que aprovecharlas para aprender de los errores y aportar nuestro granito de arena para mejorar nuestro día a día.

Cae la noche sobre Madrid. Encendamos la luz. Iluminemos el camino. Hagamos de este maravilloso mundo un lugar en el que hasta el menos interesado sepa que pensamos en él. Démosle vida a lo que ya tenemos. Reguemos el árbol. Hagamos que crezca y florezcan nuevas formas de vida.

El futuro es para los valientes.

Gracias por leerme, gracias por tu tiempo.

Retail&Payments